Equiparação hospitalar não é “benefício de hospital”: é uma leitura correta do seu serviço

A redução do IRPJ/CSLL no lucro presumido existe para quem promove saúde com estrutura e prova.

Existe um tipo de economia tributária que não depende de “criatividade”.

Depende de descrição correta do que você faz.

E o mais curioso: a maioria dos médicos que faz exames, procedimentos e cirurgias ainda trata “equiparação hospitalar” como algo exclusivo de clínicas grandes — ou como um risco que “é melhor não mexer”.

Enquanto isso, o entendimento judicial caminha para uma leitura objetiva do serviço: o foco é o que você entrega ao paciente, não o rótulo do seu consultório.

↳ O mercado vende como “truque contábil” (e aí vira medo).

↳ A Receita cria camadas de requisito (e aí vira confusão).

↳ O médico mistura consulta com procedimento (e aí perde o direito na prática).

O jogo não é “pagar menos”. É provar melhor o que você já faz.

1) Serviço (o que você faz, de verdade)

Ideia central: equiparação hospitalar começa na natureza do serviço: procedimentos e atividades voltadas diretamente à promoção da saúde, não “qualquer atendimento médico”.

↳ Trate “serviço hospitalar” como categoria técnica, não como “local”. Em regra é em hospital, mas não necessariamente.

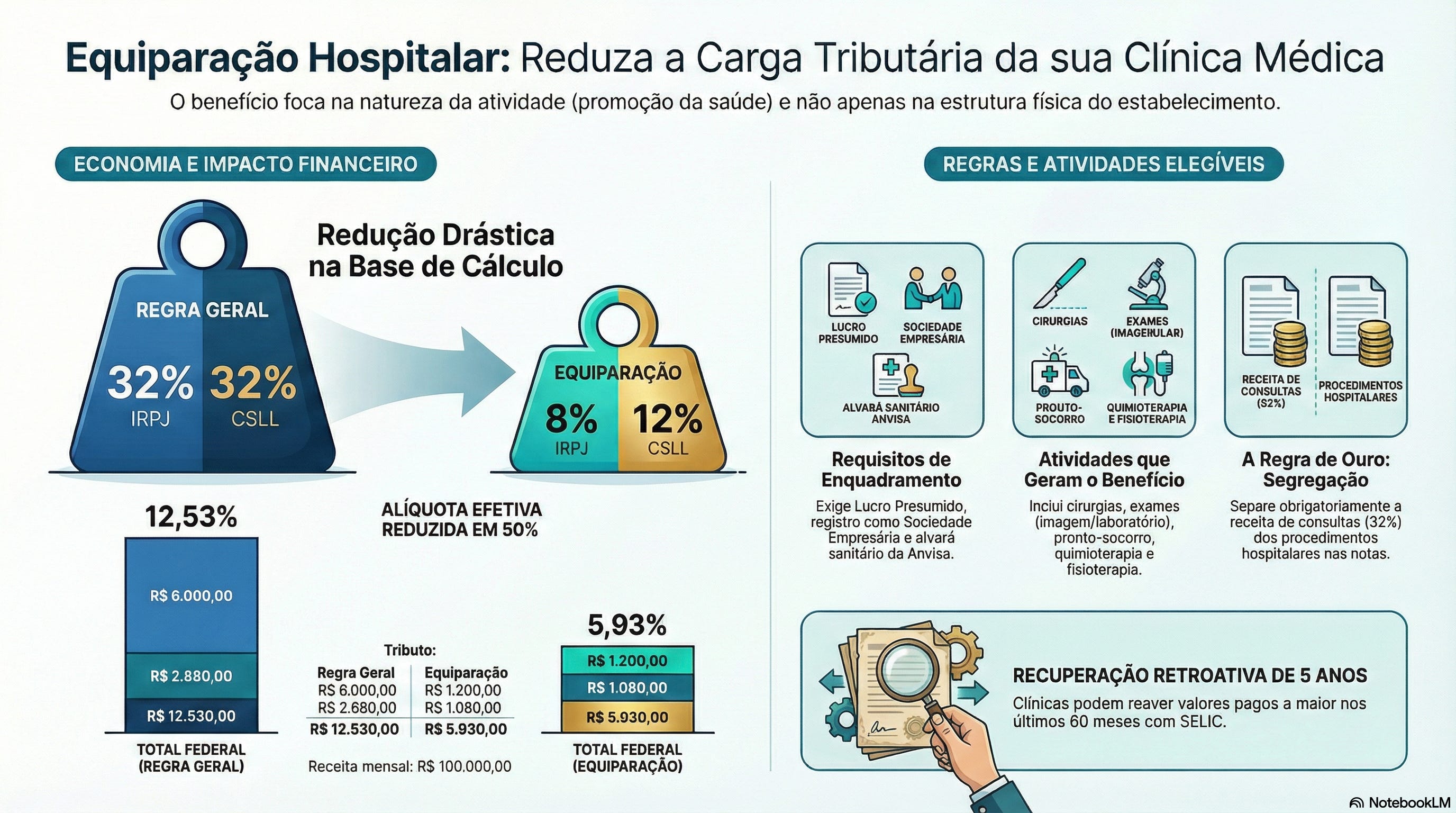

↳ Consulta simples fica fora. Não adianta “maquiar” a consulta. Ela precisa estar segregada.

↳ Se você faz exames complementares e/ou procedimentos cirúrgicos, você já está no território correto, desde que isso esteja refletido no objeto social, CNAE e nota fiscal.

↳ A lógica vale para especialidades “de dentro do centro cirúrgico” (ex.: anestesiologia), desde que o serviço seja tipicamente hospitalar e bem documentado.

↳ Não confunda benefício com “redução de tudo”: a equiparação mira IRPJ/CSLL, não PIS/COFINS/ISS.

Mini-história (real): num caso no TRF3 envolvendo empresa de anestesiologia, a discussão não girou em torno de “ter cara de hospital”. Girou em torno de: (i) procedimentos tipicamente hospitalares; (ii) comprovação de requisitos; (iii) execução em estabelecimento com licença sanitária adequada.

Síntese em uma linha: primeiro eu separo “consulta” de “procedimento”; depois eu discuto alíquota.

2) Forma (como a empresa existe no papel e na prática)

Ideia central: depois da Lei 11.727/2008, não basta “prestar serviço de saúde”: entrou o filtro formal de sociedade empresária + ANVISA.

↳ Precisa estar no lucro presumido (é aí que a presunção muda).

↳ A base legal da diferença é objetiva: presunção de IRPJ pode ir para 8% e CSLL para 12% (em serviços hospitalares), em vez de 32% para serviços em geral.

↳ “Sociedade empresária” não é poesia: tem efeito jurídico. E, na prática, o Judiciário tende a olhar o registro e a organização.

↳ O seu objeto social precisa espelhar o que você faz (e às vezes exige ajuste).

↳ CNAE ajuda, mas não salva sozinho. Ele é peça, não prova final.

↳ A Receita gosta de criar “testes indiretos” (endereço, funcionários, tomador da nota). Em caso real, a União tentou descaracterizar a empresa por esses sinais. Isso acontece.

Mini-história (real): no mesmo caso do TRF3, a União levantou argumentos clássicos: “empresa unipessoal”, “sem empregados”, “sede residencial”, “tomador diverso”. É o roteiro padrão de contestação. E ele costuma aparecer quando a documentação está frágil ou quando a segregação de receitas não foi feita com rigor.

Síntese em uma linha: eu não tento “parecer hospital”; eu estruturo a empresa para sustentar o serviço que ela presta.

3) Prova (o que te deixa tranquilo quando alguém questiona)

Ideia central: equiparação hospitalar não é “opinião”. É um dossiê: nota fiscal certa, CNAE coerente, alvará, segregação de receitas, e critério.

↳ A comprovação de atendimento às normas sanitárias pode exigir alvará de vigilância sanitária estadual ou municipal.

↳ Em precedente citado, o TRF3 reforça a necessidade de demonstrar o requisito ANVISA e a via de prova por alvará/inscrição sanitária.

↳ O acórdão também chama atenção para uma regra prática: serviços tipicamente hospitalares devem estar vinculados a estabelecimento com licença sanitária adequada.

↳ Nota fiscal descreve o mundo. Se ela diz “consulta”, você perde a narrativa técnica.

↳ Olhe para o “pacote mínimo” de análise: contrato social, CNAE, alvará, notas fiscais, ECF/DARF e base de cálculo.

↳ Existe diferença de estratégia: em alguns casos se aplica pela via operacional (com carta técnica orientando o contador); em outros, a via judicial é o caminho natural.

Mini-história (real): no voto do TRF3, a Turma reforçou dois pontos que eu considero decisivos: (i) a análise é objetiva (foco no serviço); (ii) consulta simples fica fora; (iii) e a prova sanitária precisa existir. Isso é o oposto do “vamos ver se dá”.

Síntese em uma linha: o benefício não é “pedido”; é “prova” . E prova bem feita aguenta fiscalização e processo.

Exemplos que explicam melhor do que eu

↳ Análises e patologia clínica: quando há estrutura e documentação, entra no rol típico.

↳ Imagenologia / radiologia / exames por métodos gráficos: é exatamente o tipo de serviço que “não é consulta”, mas muita gente fatura como se fosse.

↳ Procedimentos endoscópicos: tecnicamente alinhados ao conceito e listados no rol.

↳ Radioterapia / quimioterapia / diálise: exemplos clássicos de atividade de alta complexidade assistencial.

↳ Anestesiologia em procedimentos cirúrgicos: reconhecida em discussão concreta no TRF3, desde que vinculada a serviço tipicamente hospitalar e ambiente licenciado.

Não existe milagre aqui.

Existe critério, existe ambiente (o que é consulta vs o que é procedimento), e existe processo de prova.

Quando eu vejo equiparação hospitalar dar errado, quase nunca é por falta de direito.

É por falta de segregação e de documentação.

Se você quiser um próximo passo natural, eu vou deixar uma calculadora para você estimar o impacto com base no seu faturamento e no seu mix de serviços.