A regra tributária que separa médicos que faturam bem de médicos que lucram bem

A equiparação hospitalar existe há quase 30 anos na lei. A maioria dos médicos nunca ouviu falar. E quem ouviu, geralmente ouviu errado.

Existe uma diferença enorme entre faturar e lucrar. E boa parte dos médicos descobre isso tarde demais, ou seja, quando olha o quanto pagou de imposto no ano e percebe que trabalhou meses inteiros apenas para o fisco.

O mais incômodo: parte relevante desse imposto, em muitos casos, não precisava ter sido paga.

Enquanto isso, o mercado segue produzindo ruído:

↳ Contadores genéricos que tratam clínica médica como se fosse loja de roupa, aplicando o regime mais cômodo, não o mais inteligente.

↳ “Especialistas” de internet vendendo planilha mágica de redução de imposto sem analisar estrutura, atividade ou risco.

↳ Médicos copiando o CNPJ do colega, sem saber que a estrutura societária errada pode custar seis dígitos em poucos anos.

A equiparação hospitalar não é brecha, não é tese criativa e não é promessa. É lei federal, consolidada no STJ, que a maioria simplesmente não aplica ou aplica mal.

E é exatamente essa distância entre o que a lei permite e o que o médico paga que eu quero discutir com você.

O FRAMEWORK: OS 3 FILTROS DA EQUIPARAÇÃO

Quando analiso se uma clínica pode (ou não) ser equiparada a hospital para fins tributários, eu passo o caso por três filtros. Se um deles falha, o benefício cai, ou pior, vira passivo.

Filtro 1 — Atividade (o que você faz, não o que você diz que faz)

A ideia central: a equiparação não depende de a clínica “parecer” um hospital. Depende da natureza do serviço prestado. O STJ já definiu isso de forma objetiva.

↳ Consulta simples, isolada, não entra. Esse é o erro número um de quem aplica errado.

↳ Procedimentos, cirurgias, exames com intervenção, atendimentos que envolvem estrutura assistencial, esses são o coração da equiparação.

↳ A mesma clínica pode ter receitas equiparáveis e receitas não equiparáveis. Separar isso corretamente é o que diferencia planejamento de problema.

↳ O nome no contrato social não basta. O fisco olha o que acontece na prática: nota fiscal, prontuário, faturamento por tipo de serviço.

↳ Quem mistura tudo na mesma rubrica paga imposto a mais nos bons casos e atrai autuação nos maus.

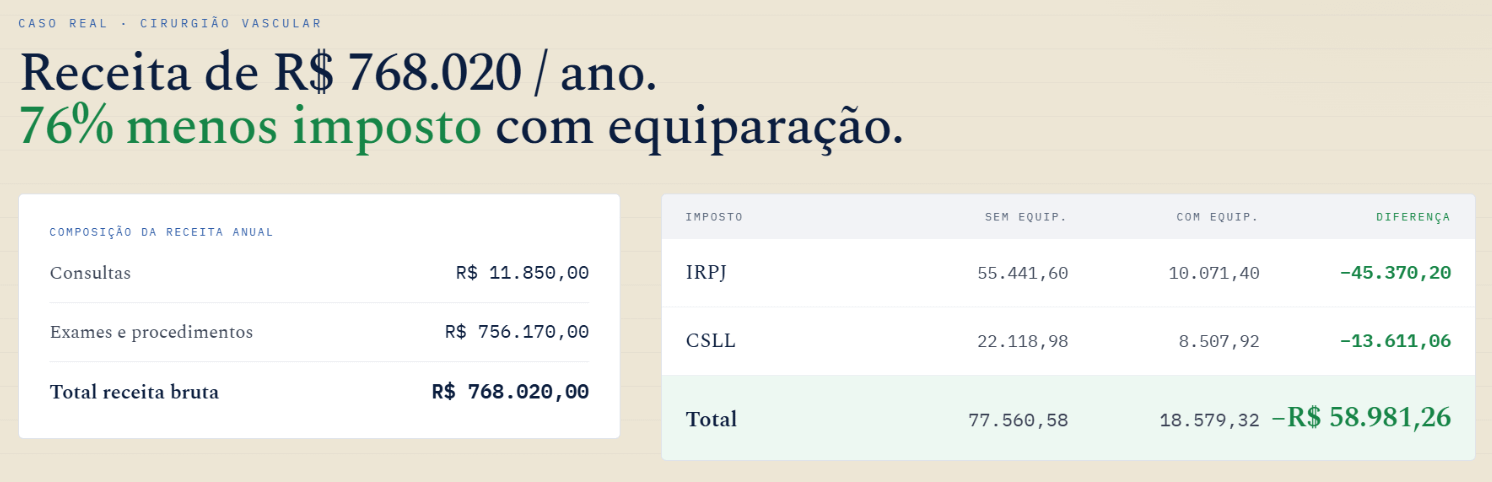

Eu já vi clínica de cirurgia plástica pagando 32% de presunção sobre tudo, inclusive sobre os procedimentos cirúrgicos que, por lei, poderiam ser tributados com presunção de 8%. Anos pagando errado. Dinheiro que não volta sozinho.

Em uma linha: a equiparação nasce da atividade real, não do desejo do sócio.

Filtro 2 — Estrutura (a forma jurídica que sustenta o benefício)

A ideia central: a lei exige requisitos formais. Sem eles, não existe equiparação, existe risco.

↳ Sociedade empresária. Sociedade simples não se equipara. Esse detalhe derruba metade dos casos que chegam até mim.

↳ Lucro presumido. O benefício opera dentro desse regime, o que exige comparar cenários antes de migrar.

↳ Atendimento às normas da Anvisa aplicáveis à estrutura física e ao tipo de serviço.

↳ Contrato social, CNAEs e objeto alinhados com a atividade efetivamente prestada.

↳ Documentação organizada: o benefício precisa sobreviver a uma fiscalização, não apenas a uma reunião com o contador.

Um cliente chegou ao escritório com a equiparação “aplicada” pelo contador anterior, mas a sociedade era simples, registrada em cartório. Ou seja: vinha pagando menos imposto sem base legal. Não tinha benefício; tinha bomba-relógio. Corrigimos a estrutura primeiro, depois aplicamos o benefício da forma certa.

Em uma linha: estrutura errada transforma economia em autuação.

Filtro 3 — Recuperação (o passado também conta)

A ideia central: quem tinha direito e não usou pode, em muitos casos, recuperar o que pagou a mais nos últimos 5 anos.

↳ O direito à restituição/compensação respeita o prazo de 5 anos.

↳ A recuperação exige prova: notas, demonstrativos, segregação de receitas, requisitos cumpridos à época.

↳ Há caminho administrativo e caminho judicial, mas a escolha é estratégica, não automática.

↳ Recuperar sem reorganizar o presente é enxugar gelo: o erro continua se repetindo a cada mês.

↳ O cálculo precisa ser conservador e defensável. Número inflado vende bem e quebra na fiscalização.

Em uma linha: o imposto pago a mais não é doação, mas só volta para quem prova.

EXEMPLOS QUE EXPLICAM MELHOR DO QUE EU

↳ Clínica de oftalmologia com centro cirúrgico próprio → receitas de cirurgia tributadas com presunção reduzida; consultas, separadas. Diferença anual relevante, sem mudar uma vírgula da operação médica.

↳ Clínica de imagem → exames com estrutura assistencial entraram na equiparação; a economia financiou a expansão da própria clínica.

↳ Médico que atendia “tudo no mesmo CNPJ” → segregação de receitas revelou que parte significativa do faturamento estava sendo tributada pela presunção errada havia anos.

↳ Sociedade simples “equiparada” pelo contador → caso clássico de benefício aplicado sem requisito formal; a correção da estrutura veio antes do benefício.

↳ Clínica que recuperou os últimos 5 anos → restituição transformada em capital de giro, sem empréstimo, sem diluir sociedade.

GENERALIZAÇÃO

Essa lógica de “filtros antes do benefício” não é exclusiva do direito tributário.

No esporte, nenhum preparador físico monta carga de treino sem antes avaliar a estrutura do atleta. Carga certa no corpo errado não gera performance, gera lesão.

Na arquitetura, ninguém constrói o terceiro andar antes de verificar a fundação. O projeto pode ser brilhante; sem base, ele só acelera o desabamento.

Nos negócios, escalar uma operação quebrada não multiplica lucro, multiplica prejuízo. Primeiro o critério, depois a velocidade.

A equiparação hospitalar segue a mesma régua: o benefício é real, mas só funciona para quem respeita a sequência. Atividade, estrutura, prova. Nessa ordem.

MEU CONVITE

Não existe milagre tributário. Existe lei, existe critério e existe quem sabe aplicar os dois.

Amanhã eu vou abrir esse tema em detalhe, ao vivo, em um webinário fechado para médicos, às 20 horas (Brasília). Vou mostrar como funciona a equiparação na prática, quem se enquadra, quem não se enquadra e onde estão os erros que mais custam caro.

Mais de 100 médicos já confirmaram presença. O link da reunião será enviado exclusivamente no grupo.

Se você quer entender se a sua clínica está pagando o imposto certo, ou pagando a mais há anos , esse é o próximo passo natural.